به گزارش خبرنگار بینالملل ایبنا، تحلیلهای تازه از بازار انرژی نشان میدهد جنگ ایران میتواند فقط یک شوک مقطعی برای بازار نفت نبوده باشد؛ بلکه شاید نقطهای باشد که روندی ساختاری را در چین شتاب داده است: کاهش وابستگی به بنزین و گازوئیل و حرکت سریعتر به سمت خودروهای برقی. در چنین چارچوبی، واردات نفت خام چین ممکن است حتی پس از فروکشکردن تنشها نیز به سطح پیشین بازنگردد.

به گزارش بلومبرگ برخی تحلیلگران معتقدند جنگ، گذار چین از سوختهای مایع سنتی را تسریع کرده است. این جمعبندی با دادههای بازار خودروهای برقی همخوانی دارد. در دادههای منتشرشده توسط صنعت خودرو چین و بازتابیافته در گزارشهای خبری، سهم خودروهای برقی از ثبتنام خودروهای جدید در آوریل ۲۰۲۶ به سطوح بالایی رسیده است؛ در همین زمینه، رویترز از سهم ۶۱ درصدی خودروهای انرژی نو در بازار آوریل سخن گفته است:

در عین حال، یک گزارش تحلیلی از Cleantechnica نیز از سهم ۴۲ درصدی خودروهای تمامبرقی در چین در آوریل ۲۰۲۶ خبر داده است؛ هرچند این منبع نسبت به رویترز ماهیت تحلیلیتری دارد و باید با احتیاط خوانده شود.

کاهش تقاضای نفت؛ موقت یا دائمی؟

برآوردها نشان میدهد افت تقاضای چین برای نفت خام، فقط نتیجه کاهش ذخیرهسازی نیست؛ بلکه بخشی از آن به تغییر پایدار در الگوی مصرف بازمیگردد. در دادههای FGE NexantECA و بازتابهای خبری بلومبرگ، از افتی در حد صدها هزار بشکه در روز سخن رفته است؛ رقمی که اگر بهواسطه برقیسازی ناوگان حملونقل تثبیت شود، دیگر بهسادگی جبران نخواهد شد.

در همین چارچوب، Rystad Energy نیز در تحلیلهای بازار خود تأکید کرده است که بخشی از تقاضای ازدسترفته در حوزه حملونقل احتمالاً در کوتاهمدت بازنمیگردد، مگر آنکه قیمت سوخت بهطور معناداری کاهش یابد.

از سوی دیگر، آژانس بینالمللی انرژی (IEA) در گزارش خود بر فشارهای نزولی بر تقاضای جهانی نفت تأکید کرده و از کاهش محسوس برآورد رشد/تقاضا سخن گفته است. هرچند در متنهای منتشرشده از این گزارش، عدد چین بهصورت مستقل و شفاف در دسترس نبود، اما جهتگیری کلان آن با روایت کاهش مصرف سوختهای فسیلی در چین همراستا است.

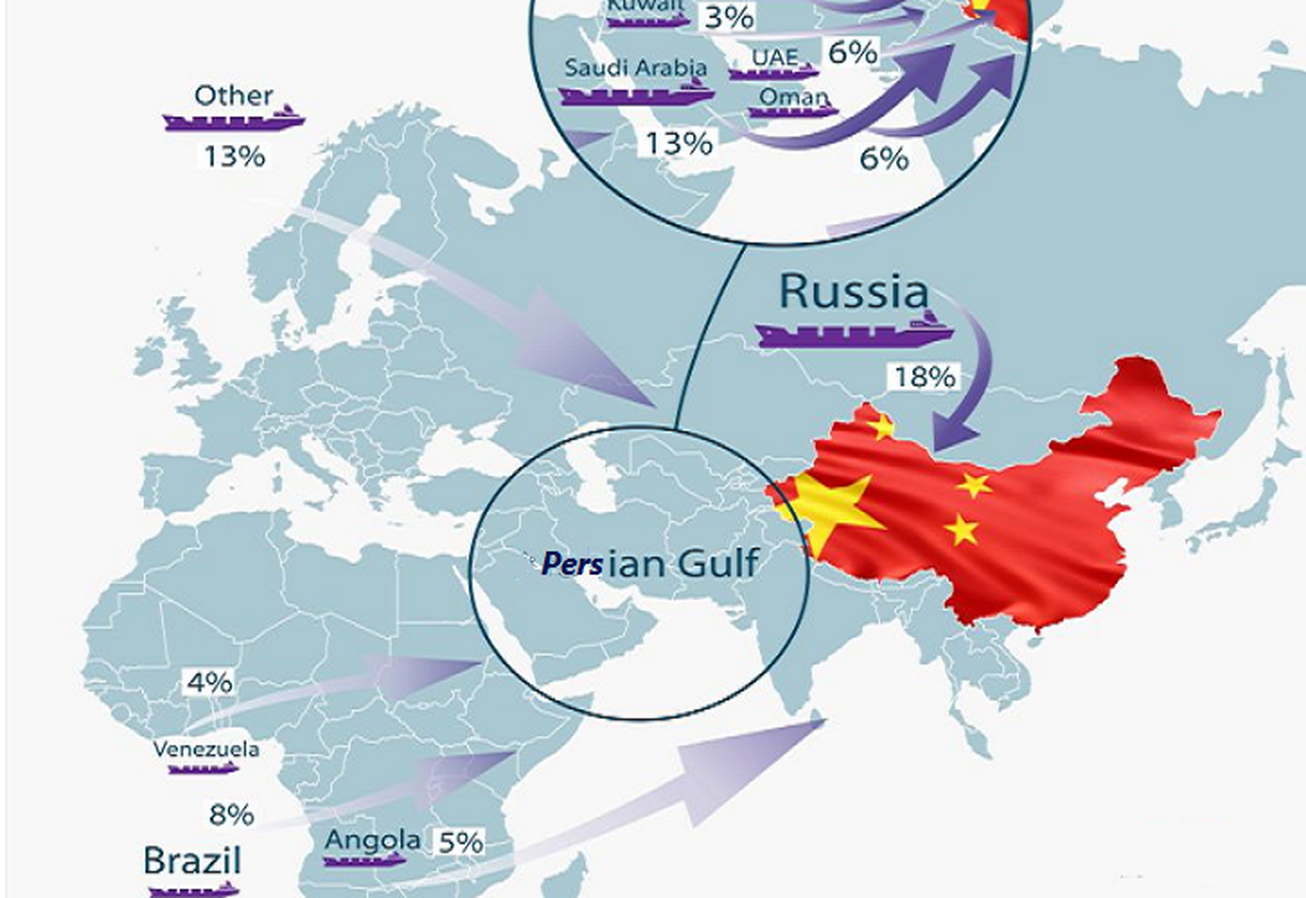

چین؛ خریدار نهایی نفت جهان یا بازیگری محتاطتر؟

برای سالها، چین بهعنوان آخرین خریدار بزرگ نفت در بازار شناخته میشد؛ کشوری که در زمان مازاد عرضه، با ذخیرهسازی و واردات سنگین، بخشی از فشار را از بازار جهانی برمیداشت. اما جنگ ایران نشان داد این نقش نیز میتواند محدودتر از گذشته شود. اگر بخش مهمی از تقاضا از مصرف واقعی خودروهای بنزینی و دیزلی به سمت برق جابهجا شده باشد، بازگشت چین به سطح قبل، حتی پس از عادیشدن عرضه خاورمیانه، تضمینشده نیست.

همزمان، محدودیتهای صادرات سوخت نیز یکی از متغیرهای مهم در بازار چین بوده است. برخی تحلیلگران صنعتی معتقدند پکن ممکن است بخشی از این محدودیتها را کاهش دهد؛ اقدامی که میتواند صادرات بنزین و گازوئیل را تا حدی به سطوح پیش از جنگ نزدیک کند. با این حال، حتی اگر این مسیر باز شود، اثر آن بیشتر در جریان تجاری فرآوردهها خواهد بود، نه الزاماً در بازگشت کامل تقاضای خام.

پیامدها برای بازار جهانی نفت

اگر چین دیگر نتواند یا نخواهد همانند گذشته مازاد نفت جهان را جذب کند، قیمت نفت در بازارهای بینالمللی بیش از پیش به رفتار این کشور وابسته خواهد شد. این وابستگی دو نتیجه دارد:

به بیان سادهتر، جنگ ایران فقط یک بحران ژئوپولیتیک نبود؛ بلکه میتواند نقطهای باشد که در آن، بخشی از تقاضای نفت چین برای همیشه از دست رفته است.

برآیند دادههای موجود نشان میدهد:

در نتیجه، واردات نفت چین ممکن است دیگر به سطح پیش از جنگ بازنگردد و این روند برای قیمتهای جهانی نفت و موازنه بازار، پیامدهای بلندمدت داشته باشد.

مجموع دادهها و تحلیلها نشان میدهد شوک نفتی ناشی از جنگ ایران فراتر از یک بحران کوتاهمدت عمل کرده و به تسریع تغییرات ساختاری در اقتصاد انرژی چین کمک کرده است. رشد سریع خودروهای برقی، کاهش جذابیت خودروهای بنزینی و تعدیل سیاستهای ذخیرهسازی نفت همگی نشانههایی از بازآرایی تقاضای انرژی در این کشور هستند. اگر این روند تثبیت شود، چین دیگر مانند گذشته نقش «جذبکننده مازاد نفت» در بازار جهانی را ایفا نخواهد کرد؛ تحولی که میتواند در سالهای آینده بر توازن عرضه و تقاضای جهانی نفت و مسیر قیمتها اثر قابل توجهی بگذارد.